初心者にもわかりやすいトランプ大統領誕生の意味

ドナルド・トランプ氏のアメリカ次期大統領誕生ということで、アメリカが良い意味でも悪い意味でも熱狂しています。

2期8年のオバマ政権が終了し、2017年1月からはトランプ政権として動き出すのですが、これから世の中がどのように変わっていくのか、私たち日本人としても気になるところです。 それどころか、日本にとっても色々な影響があると考えられるので、今回はトランプ大統領政権について初心者にもやさしい感じで解説していきましょう。

まず、次期大統領に選ばれたドナルド・トランプ氏がどのような人物なのか、わかりやすくポイントを挙げてみると、

•超お金持ち(資産約3850億円)

•『不動産王』の異名

•政治経験無し

•愛読書は『聖書』

•過激な発言(暗殺レベル)

•変な髪型(ヅラじゃない)

•エッチなおじさん

•☓2(3度の結婚)

•子供が5人(娘がモデル級)

トランプ氏が選挙活動中に行なった演説の最後に必ず言うひと言があります。

それは『Make America Great Again !(偉大なアメリカをもう一度作る!)』というもので、『アメリカ・ファースト(米国第一主義)』というトランプ氏の掲げている思想そのものですね。

そう!

トランプ大統領誕生の意味というのは、要するにアメリカが、グローバル社会への強い反発し国家第一主義でやっていくということです。

わかりやすく例えると、力のあるものが周りの人間と仲良くやろうとしてたけど、結局ブチ切れて『いい加減にしろ!お前らの都合なんか知るか!オレはまずオレの一番の理解者でありたい!』という、ドラマや漫画でよくある展開になっているのが、いまのアメリカと言えます。

トランプ大統領が日本経済に与える影響をわかりやすく解説

ということで、トランプ氏のこれまでの過激な発言が、大統領就任後そのまま公約として実現されるのではなく、本質はそのままに柔らかな表現になることが考えられます。(メキシコに万里の長城なんて、どう考えても無理ですからね・笑)

ただ単純に、『過激な発言=ヤバイ奴=米次期大統領=日本ピンチ』ではなく、そこを前提に、トランプ大統領が日本・日本経済に与える影響について考える必要があるということですね。

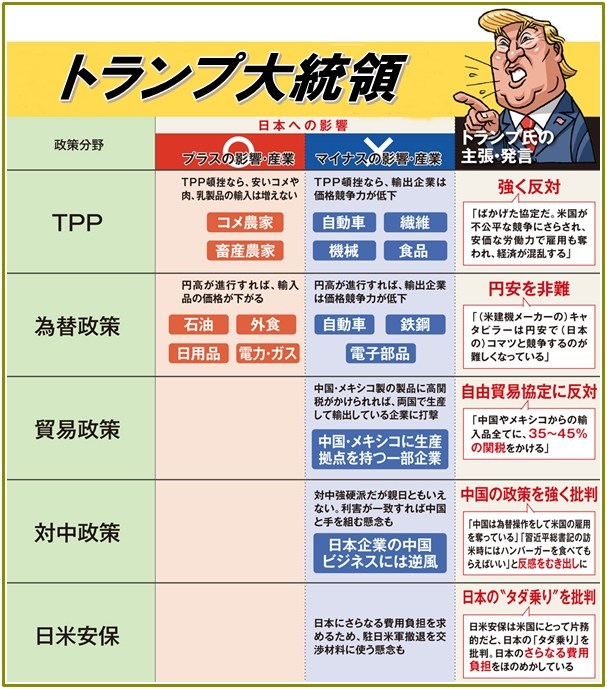

ではまず、トランプ氏の主な対日発言についてわかりやすくポイントを上げて紹介してみましょう。

【米軍駐留について】

•アメリカは日本にカモにされている。受け入れ国の負担はなぜ全額じゃないんだ?

【劣角諸島について】

•アメリカがどう動くかは日本が決めることではない。

【核保有について】

•日本が北朝鮮の核の脅威を感じるなら、日本の核保有の選択は悪くない。

【貿易・経済について】

•日本は米国の雇用を奪い、為替操作している。

•日本が米国産牛に高い関税をかけるなら、日本車には最大関税をかけてやる。

パッと見ても、トランプ氏が経済的に日本を目の敵にしている印象しかないのですが、今後は日本経済や防衛に関して大きな影響を及ぼされることは間違いないでしょう。 ただ、先ほどからいっているように、これらの過激な発言はトランプ支持者や現状に不満を持っている米国民にダイレクトにメッセージを伝えるためのリップサービスだとも考えられます。

トランプ大統領が日本に与える2つの大きな影響

とりあえず、トランプ氏が大統領になることで、一番最初に日本経済に与える影響はTPP(環太平洋経済連携協定)の発効でしょう。

TPPの説明については別の機会に譲りますが、要するに関税フリーの自由貿易協定ですね。(日本経済においては、海外輸入品が安くで買える反面、国産農家などの需要が低下することで賛否が分かれています) オバマ政権で歩み寄りが進まなかったTPPについて、2013年GDPの60%を持つアメリカがトランプ大統領誕生によって抜けるとなると、現TPPの交渉内容や条件がリセットされ、日本経済におけるメリット・デメリットの内容も変わってくるということですね。

そしてもう一つ感がえられる大きな影響なのが、米国の傘から抜ける選択を迫られるということ。

簡単に言うと『(日本は)自分の身は自分で守れ』ってことで、それが嫌ならお金で解決しようじゃないか( ̄ー ̄)ということです。

現時点では、トランプ大統領の勝利宣言演説が意外にまともだったこともあり、予想に反して円高ではなくドル高になっていますが、アメリカファーストとして大変革を望む米国民が多いこともあり、2017年1月のトランプ大統領就任後は、日本にも大きな影響が考えられます。 特にアメリカ経済と日本経済は陰と陽の関係だと言われているので、特にトランプ政権後のアメリカ経済の立て直しが、日本にどのような影響を与えるの注目したいところですね。