詳細検索

詳細検索

診断

あなたにぴったりなクレジットカード30秒診断

一問目:クレジットカードを持っていますか?

二問目:お持ちのクレジットカードは、主にどのように使っていますか?

二問目:クレジットカードを作る場合、どの点を最も重視しそうですか?

二問目:クレジットカードを持たない主な理由は何ですか?

三問目:ポイント重視の場合、新しくカードを追加するなら最も魅力を感じるポイントはどれですか?

三問目:旅行保険や特典をメインに使っている場合、新しくカードを追加するとしたらどの点に注目しますか?

三問目:特に意識せず使っている場合、今後カードを使う上でどんな点を重視したいですか?

三問目:年会費や維持コストを重視する方にとって、どんなカードが魅力的ですか?

三問目:ポイント還元率やキャッシュバックを重視するなら、特に注目したいのは何ですか?

三問目:審査難易度や手続きの簡単さを重視する場合、どんな点があると安心して申し込みやすいですか?

三問目:使いすぎやリスクが心配な方が、安心してカードを使うには何があると良いですか?

三問目:現金派の方でもカードを持つメリットを感じられるのは、どんな特典ですか?

三問目:審査で落ちた経験があり不安な方が、再度カードを検討する上で重視することは何でしょうか?

当サイト管理人がお勧めする

キャッシング枠に注目してクレジットカードのランキング付けをしています。国内に数あるクレジットカードの中から当サイト管理人が実際に使用してみた結果を元に、ランキング形式で紹介します!

三井住友カード(NL)

| 年会費 | 無料 |

| 即日発行 | あり |

| 国際ブランド | VISA、Master |

| 入会特典 | 5/5 |

| ポイント還元率 | 4.5/5 0.50%~7.00% |

クレジットカードを選ぶ際の重要なポイントは、『年会費』『入会特典』『ポイント還元率』になります。

また、各クレジットカードによって、自社独自のサービスを提供しているため、それらの比較検討も重要です。

自分のニーズに合ったカードを利用して快適なカードライフを送りましょう!

三菱UFJカード

| 年会費 | 無料 |

| 即日発行 | あり |

| 国際ブランド | VISA、Master、JCB、AMEX |

| 入会特典 | 5/5 |

| ポイント還元 | 4.5/5 0.40%~5.50% |

クレジットカードを選ぶ際の重要なポイントは、『年会費』『入会特典』『ポイント還元率』になります。

また、各クレジットカードによって、自社独自のサービスを提供しているため、それらの比較検討も重要です。

自分のニーズに合ったカードを利用して快適なカードライフを送りましょう!

三井住友カード ゴールド(NL)

| 年会費 | 無料 |

| 即日発行 | あり |

| 国際ブランド | VISA、Master |

| 入会特典 | 5/5 |

| ポイント還元 | 4.5/5 0.50%~7.00% |

クレジットカードを選ぶ際の重要なポイントは、『年会費』『入会特典』『ポイント還元率』になります。

また、各クレジットカードによって、自社独自のサービスを提供しているため、それらの比較検討も重要です。

自分のニーズに合ったカードを利用して快適なカードライフを送りましょう!

JCB CARD W

| 年会費 | 無料 |

| 即日発行 | あり |

| 国際ブランド | JCB |

| 入会特典 | 5/5 |

| ポイント還元率 | 4.5/5 1.00%~10.50% |

クレジットカードを選ぶ際の重要なポイントは、『年会費』『入会特典』『ポイント還元率』になります。

また、各クレジットカードによって、自社独自のサービスを提供しているため、それらの比較検討も重要です。

自分のニーズに合ったカードを利用して快適なカードライフを送りましょう!

dカード PLATINUM

| 年会費 | 無料 |

| 即日発行 | あり |

| 国際ブランド | VISA、Master |

| 入会特典 | 5/5 |

| ポイント還元率 | 4/5 1.00%~4.50% |

クレジットカードを選ぶ際の重要なポイントは、『年会費』『入会特典』『ポイント還元率』になります。

また、各クレジットカードによって、自社独自のサービスを提供しているため、それらの比較検討も重要です。

自分のニーズに合ったカードを利用して快適なカードライフを送りましょう!

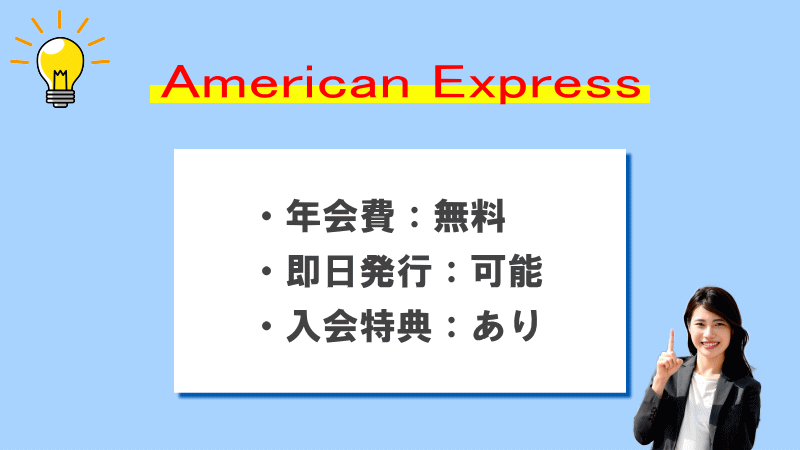

アメリカン・エキスプレス(R)・ゴールド・プリファード・カード

| 年会費 | 無料 |

| 即日発行 | あり |

| 国際ブランド | AMEX |

| 入会特典 | 5/5 |

| ポイント還元率 | 3.5/5 1.00%~3.00% |

クレジットカードを選ぶ際の重要なポイントは、『年会費』『入会特典』『ポイント還元率』になります。

また、各クレジットカードによって、自社独自のサービスを提供しているため、それらの比較検討も重要です。

自分のニーズに合ったカードを利用して快適なカードライフを送りましょう!

どうやって選ぶ?

年会費・維持費

年会費が永久無料のもの、または条件付きで無料になるものを選ぶとコストを抑えやすいです。利用頻度や得られる特典とのバランスも考慮しましょう。

ポイント還元率・キャッシュバック

通常還元率が高いカードは、普段使いで効率よくポイントを貯められます。特定のお店やカテゴリーでポイントアップの特典があるか、キャッシュバックの仕組みはどうかも要チェックです。

付帯保険・サービス

旅行保険(国内・海外)やショッピング保険、空港ラウンジの利用など、カードによって付帯サービスが大きく異なります。国内旅行・海外旅行の頻度やショッピングのスタイルに合わせて選ぶと良いでしょう。

ブランド・加盟店の広さ

VISA、MasterCard、JCB、American Express といった国際ブランドごとに加盟店の数や特典の内容が違います。海外旅行が多い方は、海外で使いやすいブランドを選ぶことも大切です。

利用限度額・柔軟性

高額商品の購入や旅行費用など、出費が多い時期が想定される場合は、利用限度額が大きく、必要に応じて調整がしやすいカードが役立ちます。利用実績に応じた増枠や一時増枠の対応なども確認しましょう。

セキュリティ・サポート体制

不正利用の検知や、紛失・盗難時の対応が迅速かどうかはとても重要です。24時間対応のコールセンターやチャットサポートなど、困ったときに安心して相談できるサポート体制が整っているかもチェックしましょう。

近年、日本では物価上昇が続き、毎日の生活費がじわじわ増えてきています。そんな中、<ポイントの二重取り>を活用することで家計を少しでも助ける方法があります。

スマホ決済(○○Payなど)にクレジットカードを登録すると、クレジットカードのポイント+スマホ決済のポイントというダブルの還元が受けられるのです。

実質的な“値引き”と同じ効果が期待できるため、物価高の時代には見逃せないテクニックです。

光熱費や通信費などの固定費の支払いもカード払い+スマホ決済を組み合わせることで、大きな金額に対してポイントをしっかり獲得できます。

コツコツと貯まったポイントを商品やキャッシュバックで使うことで、家計の負担を軽減できます。

ポイントは「お金に換算できる価値」です。物価が高いほど、ほんの少しの差でも毎月の支出に影響が出てきます。だからこそ、ポイント還元を最大限に利用して、家計を助けることが重要なのです。

1️⃣ 普段の買い物やスマホ決済をよく利用する人

➡ 生活必需品の支払いが多いほど、還元の恩恵が大きい!

2️⃣ 節約志向が高く、ポイントをコツコツ貯めたい人

➡ 「ポイント二重取り」により、実質的な値引き率をアップ。

3️⃣ 付帯保険・安心感を重視する人

➡ 旅行傷害保険やショッピング保険が付帯されているカードなら、いざというときに安心!

4️⃣ 海外出張や旅行が多い人

➡ 海外での利用や大きな買い物にも対応しやすく、セキュリティもしっかり。

✔ スマホ決済と組み合わせることで、クレジットカードのポイント+スマホ決済のポイントを同時に獲得できる。

✔ クレジットカードは付帯保険や海外利用のしやすさ、緊急時の支払い手段としても頼りになる存在。

「もっとお得に買い物をしたい」「少しでも家計をラクにしたい」という方は、ぜひこの機会にクレジットカードの導入や見直しを検討してみてください。ほんの少しの工夫が、大きな節約と安心につながりますよ!