積立投資については賛否両論あり、私自身も100%良いものだ!とは言えないと感じていますが、投資信託は、信託する会社さえ良ければ、サラリーマンにとって強い味方と考えています。

今回はそんな投資信託についてのメリット・デメリットと、おススメ会社について紹介します。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

投資信託の運用成績は市場環境などによって変動します。投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。

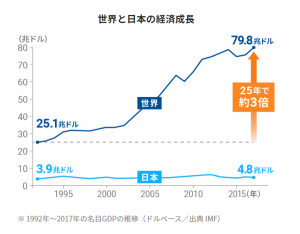

つまり、投資信託は元本が保証されている金融商品ではありません。この点は銀行の預金などとは違うところですので注意が必要です。こう聞くと、一か八かという感じがして嫌だと思う人もいるでしょう。一昔前なら日本の経済はそれほど悪くなかったので、銀行に預けていても良かったし、タンス預金でも良かったのです。

でも最近は…口にするのもおぞましいですね。

株式や債券などの投資に必要な知識や手法を、個人で身につけるのはなかなか難しいものです。投資信託は、経済・金融などに関する知識を身につけた専門家が、投資家に代わって運用します。

また、個人では買えない・買いにくい海外の株式や債券、特殊な金融商品への投資も可能です。ビットコインのようにずっとチャートを見続けて、一喜一憂しなくても良いのがいいですね。

逆に投資信託が組み入れている株式や債券の価格が変動する可能性があるというリスクは付きまといます。株価は最終的には市場における需給によって決まりますが、一般的に、国内及び海外の政治・経済情勢、企業の業績等の影響を受けます。

米国市場がお休みの翌日、ドカンと資産が落ちてる なんてこともありますが…そうした短期の動きにあまり気を取られず、長い目で見ることが重要です。

何処がおススメかと聞かれたときは、ウェルスナビと伝えるようにしています。グラフが見やすく、将来資産設計も出来るので、安心して始められます。

ま、どこの会社でも一番は自社の利益を上げることなので、ユーザーにとって最高の状態になることなんてありませんがw

使うのであれば、信託するのであれば、脳死で同じ銘柄を買い続けるようなゾンビ銀行より、「強くなろうとしている会社」の方がマシなのではないかと感じる次第です。