将来、年金はどうなるの?

2019年に「2,000万円の金融資産が必要」との試算を示した金融庁の金融審議会の報告書が公表され、「老後2,000万円問題」として国会でも時間をかけて審議されました。

「2,000万円もかかるのか」と老後に対する不安が大きくなったという方もおられるのではないでしょうか。

世間では「公的年金制度破綻」や「今の現役世代は年金をもらえないかも知れない」という噂が飛びかっています。

しかし、本当に年金制度は破綻するのでしょうか。

年金に対する基礎的な知識があれば、そういった不安は少し払拭されるかもしれません。

そこで、年金制度の現状と将来について解説していきたいと思います。

目次

公的年金制度の仕組み

そう簡単には破綻しない

私的年金との組み合わせ

まとめ[toc]

公的年金制度の仕組み

・日本の年金制度は3階建て構造

日本の年金制度は、「3階建て構造」とも言われています。

1階は国民年金、2階は厚生年金、3階は保険や企業・団体が運営する企業年金など公的年金以外の年金(私的年金)です。

1階と2階は公的年金制度といい、厚生労働省の管轄である日本年金機構によって運営されています。

財源は、保険料と国庫負担(税金)です。

公的年金には、 「国民年金」と「厚生年金」があります。

・「保険」としての機能がある

国民年金は20歳から加入義務があり、所得の高低にかかわらず保険料を納めることで、生涯にわたって年金を受け取ることができます。

「老齢基礎年金」は、老後の生活保障として支給されます。

20歳から60歳までの40年間保険料を納めると65歳から満額の年金が支給されます(令和2年度は年額781,700円)。

その他、被保険者が亡くなった場合は遺族保障として「遺族基礎年金」が、被保険者本人が障害や病気で生活に支障が出た場合は、 「障害基礎年金」が支給されます。

つまり、国民年金は「生活の保障」という役割を備えているのです。

「将来、年金の給付額は減るから払っても意味がない」という思いで、保険料の支払いをしないでいると、万が一の時に年金が支給されないということになりかねません。

必ず払うようにしましょう。

また会社員や公務員などの勤労者は、国民年金だけでなく厚生年金にも加入しています。

いわゆる2階建ての年金部分のことです。国民年金だけの加入に比べて、毎月の支払額が増え、将来受け取れる年金額は増えます。

厚生年金の制度やしくみについては、 「私の厚生年金保険料の算出方法って!?老後にはいくらの年金を受け取れるの?」でくわしく解説しています。

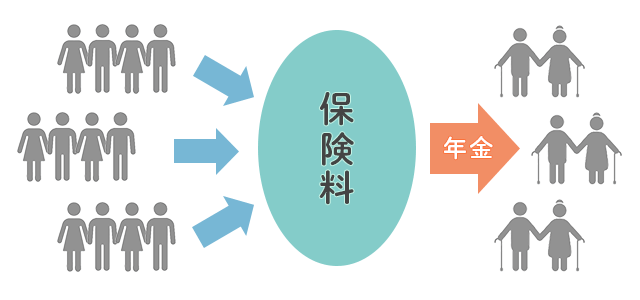

・賦課方式

賦課方式のイメージ

現行の公的年金制度は、現役世代が支払う保険料をその時の年金受給者への支払いに充てる「賦課(ふか)方式」で運営されています。

現役世代の人口減少、平均寿命の伸び、経済状況などその時の社会情勢に応じて、年金の給付水準と現役世代からの保険料が調整されています。

そう簡単には破綻しない

2004年に年金財政の枠組みが見直され、保険料の支払水準が固定化されました。

「マクロ経済スライド」を用いて、今後の社会情勢に応じて、年金の給付水準と現役世代からの保険料を調整することを決定しました。

マクロ経済スライドにもとづいた賦課方式では、公的年金制度が破綻するとは考えにくいでしょう。

人口減少で年金の財源が足らなくなれば、保険料か給付額のどちらかを上下させるか、支給年齢を上げるという対応で理論上、破綻は防げるからです。

数年前までは、支給開始年齢が60歳からでしたが、現在は65歳からの支給です。

国民年金保険料も5年前(平成25年)では15,040円でしたが、現在は16,410円です。

年金制度の破綻を防ぐため、これらの措置が取られました。

2019年6月、金融庁の報告書から「老後2000万円問題」が政治問題化し、政府と国民の年金に対する認識の「乖離(かいり)」が明るみになりました。

政府の「年金100年安心」とは「年金制度は少なくとも100年安心」という意味でした。

多くの人が「年金さえ払っておけば、老後は年金のみで暮らせる」という認識だったため、マスコミ等で「年金は破綻する」などと騒がれることになりました。

政府の対応にも問題はありますが、私たちも年金について理解を深めなければなりません。

・年金額はどうなる?

年金制度は破綻しないものの、年金改革によって年金の給付額が減る可能性は高いでしょう。

あなたが長生きをすれば、総額ベースでみると、現在の老年世代よりは多くもらえるかもしれませんが、将来の給付額は減額される可能性が高いです。

あなたが年金をもらい始める年齢を遅らせれば(繰り下げ受給)、年金額を増やすことは可能です。

日本年金機構によると、受給開始の65歳から70歳まで遅らせると最大で42%も年金額を増額することができます。

「ねんきん定期便」に、皆さんが支払った年金保険料と将来受け取る年金の見込み額も書かれています。

老後の資産形成を考える上で役に立つと思いますので、ぜひ確認してみましょう。

私的年金との組み合わせ

公的年金だけでは不安だ、ゆとりある老後を過ごしたいという方は、私的年金などの上乗せを検討しましょう。

第一号被保険者は、厚生年金の加入対象外ですが、「国民年金基金」や「iDeCo(個人型確定拠出年金)」などの「私的年金」を上乗せすることができます。

・国民年金基金

国民年金基金とは、第一被保険者(個人事業主や自営業者など)の方向けの年金です。

国民年金の上乗せとして、個人の任意にもとづいて加入できます。

国民年金基金に加入することで、年金額を増やすことが可能です。

・iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)

iDeCoは個人が金額を決めて掛金を支払い、運用商品も決めるものです。

60歳以降、運用実績にもとづき、年金として将来受け取ることができます。

運用商品は自分で決めることになるので、投資性のある金融商品といえるでしょう。

私的年金は所得税と住民税が軽減され、税制面で優遇されるというメリットもあります。

ぜひ検討してみてはいかがでしょうか。

まとめ

年金制度は日本が経済破綻しない限り、公的制度として存続するでしょう。

「払ってもムダ」などという考えで、保険料を払わないでいると、いざという時に年金が受給できないかもしれません。

さまざまな方法で老後の資金を準備することができます。

公的年金だけでは不安な方は、早めに計画して準備することが大切です。